前瞻三大主力船型运输市场

来源 : 中国远洋海运e刊 2019-04-12

打印

集装箱运输市场

4月市场仍处于淡季,需求增长将有限。但供给方面,根据Alphaliner的数据,4月新的航线网络推出后,亚欧线每周运力将同比增长8.3%,跨太平洋线则基本持平。因此,预计4月市场运价总体将在低位徘徊。

Alphaliner、Clarksons和Marsoft最新预测,2019年全球集运市场需求增速为3.6%、4%和4%(不含运距),运力增速为3.1%、2.8%和3.1%,IHS对需求和运力增长的预测则分别为5.5%和2.6%。因此,需求增长超过运力增长,供需基本面将有所改善,但这不足以扭转集运市场供需失衡的局面。Alphaliner表示,考虑到港口数据表现不佳(新加坡港1至2月集装箱吞吐量同比减少),以及欧洲、亚洲等地区工业生产的下滑,可能继续下调今年的需求增速预测。马士基也不看好今年的需求增长,预计为2%左右。在燃油附加费方面,马士基表示,多数签署运输合约的货主对于新的燃油附加费计算方式表示接受。此外,该公司还预计亚欧线今年的合约运价将高于去年。

中远海运研究中心预测:

二季度开始,集运市场的需求增速将超过运力增速,市场基本面将逐步改善。但由于运力过剩的长期累积,供需改善对于租金的影响在今年将并不明显,2020年开始,租金才能明显上涨。详见下图:

油轮运输市场

短期看,美国港口拥堵缓解后油轮运价跌势有望缓和,但上半年整体仍将受限产制约而低位震荡。长期看,油轮船东现金流紧张,新造船订单并未爆发式增长,为后市市场均衡奠定了基础。目前除沙特外,其他产油国对限产的执行力度不强,延期意愿不足,下半年出口仍有望增加。中国政府对油气进口商的减税政策也将继续刺激亚洲需求,支撑运价复苏。IEA预测2019年全球原油需求将增长140万桶/日,高于OPEC 124万桶/日的预测。Clarksons预测,2019年原油轮需求增幅4.0%,供给增幅3.9%,其中VLCC需求增幅5.2%,供给增幅4.9%。

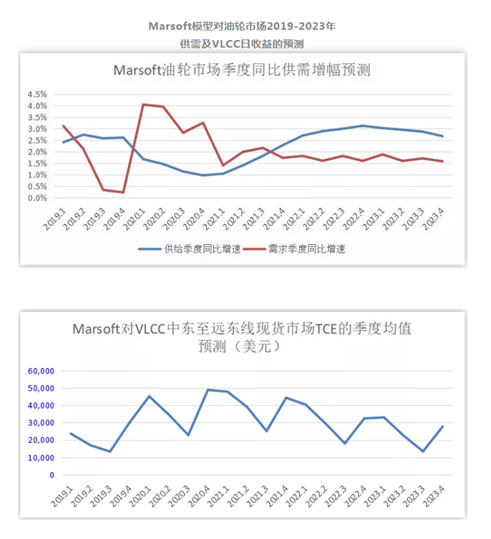

中远海运研究中心预测:

二季度开始,油轮需求增速将快速下滑,低于运力增速,三、四季度这一问题愈发明显,2020年一季度供需关系才能改善。因此,二、三季度VLCC日收益将逐步下行,四季度则将因季节性因素而重新回升。详见下图:

干散货运输市场

截至4月1日,2019年干散货船新增88 艘、785万载重吨,拆解23艘、247万载重吨;运力净增65艘、538万载重吨,增速保持在同期低位水平。

Clarksons最新预测,2019年干散货海运需求及海运里程需求增速分别为2.1%、2.4%,较上个月均调低了0.1百分点,主要是因淡水河谷矿难而调低了2019年铁矿石贸易量预期。运力供给方面,预计2019年增速为2.9,比上月预期下调0.1个百分点,但鉴于限硫政策即将实施,部分船舶会拆解或安装脱硫塔,Clarksons认为实际供给增长或将因此减少0.5%,这将一定程度缓解干散货市场压力。

根据Clarksons预测,小宗散货将引领贸易增长,尤其是铝土矿、镍矿和锰矿,平均增长超过3%,而大宗货物的贸易表现平平,预计增量仅为1%,主要来自谷物和炼焦煤。后市南美粮季运输旺季开启,市场预期较好。澳洲台风影响逐步减弱,发货有望恢复正常,但受环保政策影响,中国对澳大利亚铁矿石进口的测试制度改变,清关周期延长,部分需求或转向东南亚市场,运距缩短。整体看,短期国际市场将延续震荡反弹态势。

中远海运研究中心预测:

受淡水河谷溃坝等多重不利因素影响,2019年二、三季度干散货船市场需求增速都低于运力增速,且差距较为明显。因此,预计2019年二季度各船型期租租金将低位徘徊,三、四季度有所上涨。详见下图:

相关报道