克拉克森:2016中国海运贸易市场年度回顾

2016年中国海运贸易保持增长趋势。受益于政府在基建板块的积极投资和国内房地产市场回暖,中国对大宗商品需求有所改善,从而推动了今年海运进口量重新回到快速增长的轨道。与此同时,海运出口量受国内政策支持表现稳定,发达国家经济逐步改善以及人民币汇率贬值也为海运出口量增长提供了助力。相比2015年,中国海运贸易表现更为强劲,部分细分市场表现超出预期。

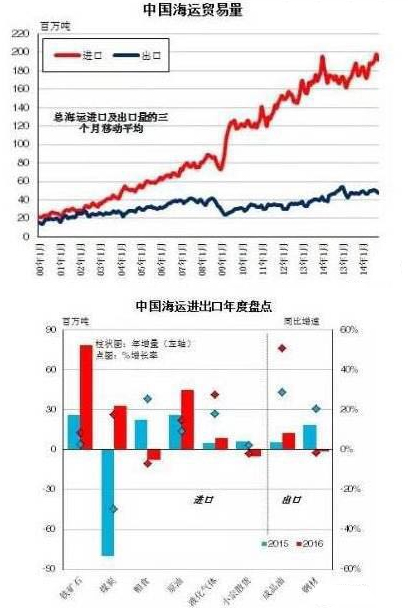

中国海运进口

干散货进口一扫去年的疲态,成为了2016年中国海运进口量增长的主要动力。

铁矿石进口:今年中国海运进口量增长的很大一部分是由进口铁矿石所贡献的。今年以来国内钢材市场逐步回暖,而国产矿产量大幅下滑,国内钢企对进口矿的需求大幅增加。与此同时,受“供给侧改革”和环保的影响,以及其他原料成本上升,进一步刺激了国内钢厂对进口铁矿石(尤其是高品位进口铁矿石)的需求。

煤炭进口:今年煤炭进口表现远超预期。经历2015年进口量大幅下滑(下降30%),2016年中国煤炭海运进口量强势反弹。造成进口量显著增长的主要原因是“供给侧改革”和严格的限产规定以及环保压力使得国内原煤产量不断下滑。而与此同时国内煤炭需求逐渐改善,政策导致的供需“错配”造成了一定的供应缺口,导致国内煤炭价格大幅反弹,进而刺激了进口煤炭的需求。

粮食进口:然而去年表现强势的粮食海运进口量却在2016年有所回落。自今年年初国内玉米临储政策取消后,巨量的玉米库存涌入市场,国内玉米价格大幅回落。受此影响,中国玉米海运进口量锐减,大麦、高粱等玉米替代品的海运进口量也受到冲击。相对而言,中国大豆海运进口量却因为国内大豆产量的减少以及动物饲料和豆油压榨需求的增长而稳步上升。包含:小麦、玉米、高粱、大麦、其他粗粮以及大豆

小宗散货:此外,小宗散货海运进口在2016年表现不佳。今年中国铝土矿海运进口量有所回落,很大程度是由于来自马来西亚的供应量因该国铝土矿开采禁令而锐减。此外,中国镍矿海运进口量也因为菲律宾矿业整顿导致供应减少,整体进口量表现低于预期。

得益于中国对国内油气市场的不断松绑,液散进口量也继续保持稳定增长。

原油进口:中国原油海运进口量在今年继续稳步上升。由于全球油价长时间低位运行,国内油田受制于高成本而逐渐减产。而炼油方面,中国炼油产能持续增加,原油加工量依然保持较高增速。同期更多的地方炼厂获得进口原油使用权,极大地促进了原油进口。2016年中国原油海运进口量保持较高水平,前10月进口量平均达到2,894万吨,相比去年平均进口量大幅增加13.6%。

液化气进口:2016年中国液化气进口的表现也十分抢眼。近几年国内丙烷脱氢项目(PDH)产能明显扩充,稳定的利润使得国内化工企业对进口LPG需求持续上升。今年政府在天然气消费以及价格上的引导政策促进了国内天然气需求。同时国际油价长时间处于低位,LNG现货及长约价格较低,国内企业积极采购,助推了中国LNG进口量在2016年大幅增长。

中国海运出口

2016年中国干散货出口整体表现不佳,而液散出口则接棒成为推动中国海运出口量增长的主要力量。

钢材出口:传统生力军钢材出口在今年表现的有些“虎头蛇尾”,海运出口量逐月下滑,全年进口量较2015年可能小幅下滑。出口量逐步减少的主要原因是今年以来国内钢铁市场逐步回暖,钢材价格持续上涨,使得贸易商更关注国内市场。而国际市场对中国钢材采取频繁的反倾销调查也加剧了出口难度。

成品油出口:今年中国成品油海运出口量继续保持强劲的增长势头,柴油出口量更是已经翻倍增长。这主要是由于中国政府为了缓解国内成品油市场严重的供给过剩矛盾,在2016年大幅提高了成品油出口配额,从而刺激了海运出口量。

总体而言,中国海运进口在2016年的整体表现可圈可点,但能否在2017年继续保持这一增长趋势仍充满许多不确定性。宏观经济方面,明年GDP增速放缓的压力依然存在。在2016年对经济增长的贡献主要来自于房地产和基建投资。而随着国内房地产调控政策陆续出台并持续发酵,房地产投资增速预计在2017年下滑。同时政府主导的基建项目在明年将会受财政约束导致增速空间有限,这需要PPP项目担当更大的作用。与此同时,明年国内将有更多的行业加入“供给侧改革”,特别是煤炭和钢铁行业将在2017年进入去产能“深水区”,这都将给原材料需求带来压力,进而影响海运贸易进口。而海运出口方面,国际贸易增速在2017年可能依旧缓慢,很多国家继续使用贸易限制措施,贸易保护主义不断蔓延,明年中国海运出口所面临的形势似乎更为复杂。

相关报道