盘点2018年三大主力船型新造船订单

一、三大主力船型新船成交情况

1.散货船成交表现活跃

2018年以来,干散货航运市场震荡上行,1-10月,BDI均值1371点,同比上涨27.3%。在航运市场的带动下,散货船新造船市场表现活跃。1-10月新船成交209艘、2298万载重吨、468万修正总吨,按载重吨同比下跌29%。新船订单量排名前十的船东公司如下所示,其中韩国泛洋海运、挪威Fredriksen和德国Oldendorff排在前三位,新船订单量分别是208万载重吨、174万载重吨和153万载重吨。前十船东新船订单共计1158万载重吨,占散货船新船订单总量50.4%。

2018年全球十大散货船东公司新船订单共计459万载重吨,占散货船新船订单总量20%,但订单主要集中在韩国泛洋海运和挪威Fredriksen。截至2018年10月底,手持订单量排行前三位的船东是中远海运集团、挪威Fredriksen和韩国泛洋海运,分别是370万载重吨、274万载重吨和239万载重吨,手持订单占船队比例分别是12.1%、21.6%和28.6%。

2.油轮成交有所回落

2018年以来,由于市场供需失衡,油轮市场整体表现低迷。但由于新船价格相对较低,2018年油轮建造市场依然比较活跃,但相比2017年成交量有所回落。1-10月,共成交新船订单148艘、1987万载重吨、421万修正总吨,按载重吨同比下跌31%。新船订单量排名前十的船东公司如下所示,其中挪威Hunter集团、希腊Capital Maritime和希腊Kyklades Maritime排在前三位,新船订单量分别是210万载重吨、150万载重吨和128万载重吨,前十船东新船订单共计1120万载重吨,占油轮新船订单总量56.4%。

全球油轮十大船东公司在2018年下单订造新船极为稀少,新船订单共计49万载重吨,占油轮新船订单总量2.5%。其中仅Teekay油轮和俄罗斯SCF集团分别订造26万载重吨和23万载重吨。截至2018年10月底,手持订单量排行前三位的船东是中远海运集团、希腊Angelicoussis和招商局集团,分别是313万载重吨、191万载重吨和186万载重吨,手持订单占船队比例分别是17%、14.9%和10.8%。

3、集装箱船表现强势

受中美贸易战的影响,2018年集运市场整体复苏乏力,1至10月CCFI均值811点,同比减少2.2%。但在低船价的影响下,集装箱船建造市场表现强势。1-10月,共成交新船订单170艘、1258万载重吨、117.8万TEU,按TEU同比上涨74.3%。新船订单量排前十的船东公司如下所示,其中现代商船、日本今治造船和英国佐迪亚克海运排在前三位,新船订单量分别是39.8万TEU、24万TEU和12万TEU,前十船东新船订单共计110.2万TEU,占集装箱船新船订单总量93.4%。

全球十大集装箱船东公司2018年新船订单共计51.4万TEU,占集装箱新船订单总量43.6%。其中现代商船下单39.8万TEU,占新船订单总量33.7%。另外长荣海运和阳明海运分别订造8.8万TEU和2.8万TEU。截至2018年10月底,手持订单量排行前三位的船东是现代商船、地中海航运和法国达飞海运,分别是39.8万TEU、24.2万TEU和21.8万TEU,手持订单占自有船队比例分别是207.2%、18.9%和19.1%。

二、新船成交订单分析

1.从船型上看,新船成交以大型船舶为主

从船型上看,2018年散货船成交以VLOC和好望角型船为主,1-10月共成交好望角型船62艘,1300万载重吨,占散货船订单总量56.5%,其中VLOC订单12艘、390万载重吨,占散货船订单总量的17%。油轮成交以VLCC为主,1-10月共成交VLCC订单38艘、1160万载重吨,占油轮订单总量的58%。集装箱船大型化趋势愈发明显,1-10月共成交8000+TEU订单65艘、96万TEU,占集装箱船订单总量的81.4%,其中20000+TEU订单12艘、27.6万TEU,占集装箱船订单总量的23.4%。在巴拿马运河拓宽后,3000-7999TEU集装箱船逐渐失去竞争力,连续两年订单极为稀少。

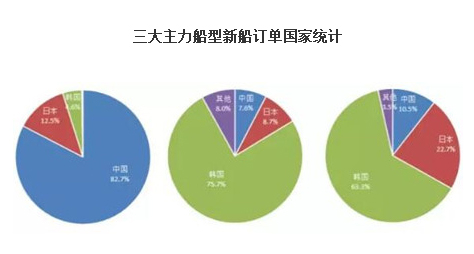

2.从造船国看,韩国船企优势显现

在散货船建造上,中国船企拥有较强竞争力,共承接散货船订单1900万载重吨,占散货船订单总量82.7%,日本船企也承接了287万载重吨,占散货船订单总量12.5%。韩国船企继续保持在超大型油轮上的竞争优势,共承接油轮新船订单1505万载重吨,占油轮订单总量75.7%。在集装箱建造上,韩日船企包揽了绝大部分大型集装箱船订单,其中韩国船企承接订单74.6万TEU,占集装箱船订单总量63.3%,日本船企承接订单26.7万TEU,占集装箱船订单总量22.7%,中国仅扬子江船业承接了5艘13000+TEU新船订单。除了三大主力船型,在今年比较活跃的LNG船舶市场,韩国船企几乎包含了全部订单,行业竞争优势显现。

3.从船东国看,韩日船东下单活跃

在韩进海运破产倒闭后,韩国海洋渔业部提出了“韩国航运业五年重建计划”,计划在未来三年内建造约200艘船舶,包括140艘散货船和60艘集装箱船,今年现代商船建造20艘大型集装箱船就是该计划的一部分。在韩国政府和金融机构的支持下,未来几年韩国船东将会继续扩大航运运力,这对韩国船企也是很有力的扶持。日本船企今治造船旗下船东公司正荣汽船也在造船低迷时期大力下单订造新船,缓解其母公司造船经营压力。近两年随着航运市场的回暖新船订单有所增加,但原材料和人工成本上涨等因素使得船企经营依然十分困难,各造船大国相继出台“救市”政策。近期日本政府表示,因韩国违反国际贸易规则,向本国造船业界提供金融补助支援,计划向世界贸易组织提起诉讼。

4.如何应对2020限硫令?船东开始做出抉择

在IMO多次明确2020限硫令不会延期后,越来越多船东公司开始做出抉择。2017年底法国达飞海运在上海外高桥下单订造9艘超大型集装箱船全部采用LNG燃料,曾引起行业的高度关注和广泛讨论,就目前而言,由于LNG存在一定技术风险,另外基础设施也还不够完善,全面使用LNG燃料还存在诸多挑战。2018年以来,新造船选择安装洗涤塔的比例在大幅提高。据韩国船级社统计,2018年在韩国船厂订造的新船超过60%选择安装洗涤塔,而2016年和2017年这一比例仅为25%。比如淡水河谷就为旗下所有第三代新造船订购了洗涤塔,并且还准备为第一代和第二代共计67艘Valemaxes型船改装洗涤塔。现代商船下单的20艘大型集装箱船也全部安装洗涤塔。据DNV GL数据显示,今年上半年,洗涤塔安装订单已经超过1000个,目前有1850艘船已安装或确认安装洗涤塔系统,预计到2020年,将有2500艘船舶安装洗涤塔系统。当然这只是全球船队很小的一部分,大部分船舶将不得不使用低硫燃油来满足环保要求。

相关报道