克拉克森研究:全球LNG海运贸易:趋势与变化

来源 : 克拉克森航运情报 2018-08-29

打印

在天然气市场全球化的进程中,LNG海运贸易扮演着一个愈发重要的角色。这受到了多方面因素的共同影响,包括全球能源结构的转变、LNG基建项目的建设以及科学技术的发展,例如页岩气开发、浮式液化天然气生产储卸装置(FLNG)以及浮式储存再气化装置(FSRU)等。本周分析着眼于LNG海运贸易发展的主要趋势。

速度加码

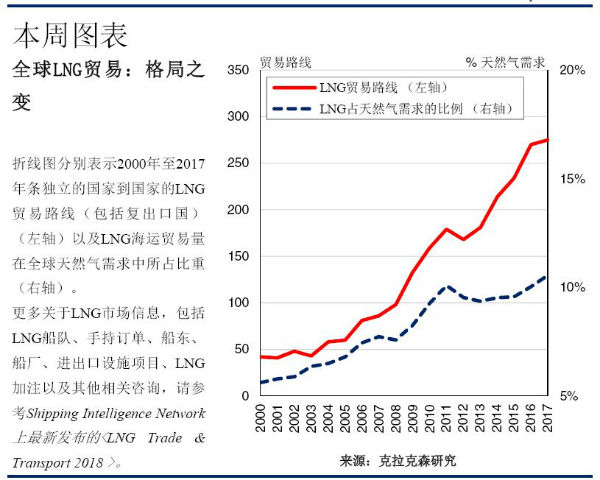

2017年,全球共有275条独立的国家到国家的LNG贸易路线,创下历史最高水平。同年,全球LNG海运贸易量同比增长9%达2.9亿吨,出口国共计18个(加上复出口国共计29个),进口国则为39个。2017年LNG贸易量相当于全球天然气需求的11%。虽然在全球天然气贸易量中,较之管道贸易,LNG贸易量仍只占到35%的比重,但是与2000年相比已经有显著增长。如本周图表所示,2000年全球LNG海运贸易量仅为2017年全年的三分之一,贸易路线数量少于50条,仅有12个出口国和11个进口国。在2000年全球天然气需求中LNG海运贸易量仅占到6%的比重,为2017年的一半水平。

新手上路

这二十年间LNG海运贸易如此惊人的增长趋势和多元化的发展格局在一定程度上是因为LNG贸易增长契合了全球能源结构逐步向清洁能源转变的这一趋势,2017年全球能源需求中约有1/3为天然气。而推动这一趋势的主要力量来自于发达及发展中国家中的相关经济和环境因素(详见第1314期航运信息周刊市场分析)。例如,2017年受到“煤改气”等环保政策的影响,中国LNG进口量总计达3,900万吨,同比增速超过40%。

日益增长的LNG海运贸易以及不断新增的LNG贸易国家这一趋势同样也与LNG基础设施项目的发展紧密相关。目前全球液化天然气年产能达3.83亿吨,这一方面是受到传统LNG出口国(尤其是澳大利亚)的支持,另一方面新兴出口国也给与了一定的助力。例如2018年第二季度,全球首艘经由LNG船改装而成的FLNG在喀麦隆的Kribi天然气田投入运营,液化能力达240万吨/年。在FLNG项目的基础上,一些国家例如毛里塔尼亚和莫桑比克也有可能在未来几年里成为LNG出口国。与此同时,页岩气革命下LNG供给增长价格下滑也使得美国转变成为一个LNG净出口国,2017年出口量达1,200万吨,同比激增350%。目前美国还有年产4,700万吨的LNG产能正在建设中,这意味着美国出口至亚洲的LNG长途贸易将进一步增长,因此有望继续支撑LNG贸易吨海里数的上升趋势。而从进口国的角度来看,目前全球再气化年产能达到8.52亿吨,其中9%是FSRU。FSRU是一个相对比较划算经济的进口LNG的方式,特别是对新兴经济体来说。事实上,FSRU的使用已经在逐步增长,目前建造中的进口接收能力约有37%为FSRU,这些再气化装置投入使用可能会使得五个国家(例如孟加拉国和加纳)在2018年开启LNG进口。

车水马龙?

因此LNG海运贸易有许多因素值得关注。总而言之,现今LNG海运贸易的市场格局较之过去更加的多变复杂(气体贸易格局亦是如此)。而需求的趋势、建设的项目以及科技的进步都预示着这一发展仍将继续,或许届时LNG海运贸易会出现川流不息的热闹景象。

相关报道