回顾2019年展望2020年全球宏观经济和航运金融市场

来源 : 航运评论 金海 2019-12-24

打印

云有重开之日,人无再少之颜。去年这个时候,我的判断是在未来10年后再回首,也许,2018年是曾经最好的一年。今年这个时候再看,全球宏观经济仍然持续下行,投资、消费和出口疲软,压力和动力并存。回顾2019年全球宏观经济和航运金融市场主要事件,展望2020年航运市场投资机会和风险。

2019年12月13日,中美双方宣布第一阶段贸易协议已经达成一致。美方同意取消12月15号对大约1600亿美元中国商品加征15%的关税,并且对部分中国商品关税降低。同时,中方承诺在未来两年内增加进口美国农产品和其他商品以及服务总额不低于2000亿美元。这样的谈判结果直接导致中美贸易顺差大幅减少,对中国宏观经济运行的汇率和货币供给稳定、国内产品供需平衡、实体经济企业净利润的压力加大。持续的贸易摩擦可能会产生全球经济负反馈环,其中较高投入成本会减少利润率,再加上不确定性因素的增加,会延迟企业的商业投资,扰乱产业供应链,并最终影响全球消费总量。但是更为重要的是压力转为动力,中国市场化的步伐进一步加快。

尽管从最近的欧洲采购经理人指数(PMI)得出的全球出口订单指标最近呈下降趋势,但目前仍有一些因素支持全球经济稳定:

可迅速恢复的私人消费支出和强劲的劳动力市场(9月份美国失业率降至50年来最低)。

中国最近颁布的新财政刺激政策相当于中国13.4万亿美元经济总量的5.6%(7500亿美元)(数据来源:华尔街日报“中国推动全球经济的力量正在减弱”2019年9月22日)。

美国和中国9月份制造业采购经理人指数数据显示产量有所改善。

美联储和欧洲央行宽松政策主导的宽松全球货币政策。

资本投资创历史最低利率。

经济合作与发展组织预测,2019年GDP将增长2.9%,而2018年第二季度预测为3.9%(数据来源:经济合作与发展组织临时经济评估2019年9月)。GDP下调已经反映了该组织对中美贸易摩擦全面影响的评估,其估计2020年贸易战的影响在30至40个基点之间,2021年在20至30个基点之间。国际货币基金组织(IMF)和摩根史坦利投资公司对2019年和2020年GDP基本情况的估计分别为3.2%和3.5%,如果贸易战持续到明年,且双方都征收涵盖其所有双边贸易的关税,则摩根史坦利投资公司的下行情况为2.7%(数据来源:国际货币基金组织与摩根士丹利研究院2019年9月)。

回顾2019年中美贸易摩擦升级包括一系列关税举措,重点为:

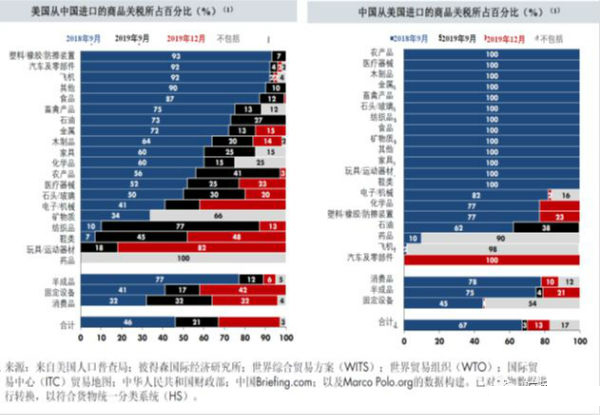

扩大所及商品范围,使之几乎涵盖中美之间所有剩余的双边贸易,包括美国向中国出口原油,以及美国首次从中国进口许多成品消费品。

相比于贸易升级前的8%(美国从中国进口)和3%(中国从美国进口)的关税税率,中美现行关税水平逐步提高,进而导致约26%的混合关税税率(数据来源:彼得森国际经济研究所(PIIE))。

在2019年前7个月中,中国已成为仅次于加拿大和墨西哥的美国第三大贸易伙伴,因为两国间交换的双边货物价值从年初至七月已累计下跌13%(3210亿美元),仅占美国货物贸易总额的13.3%,是自2008年以来中国所占的最低比例(数据来源:美国人口普查局)。在2019年前7个月中,中国(全球)进口总额下降4%(530亿美元)。

全球经济活动是海运贸易的主要推动力,人口增长、基础设施投资和城市化刺激国际贸易,经济合作与发展需要新基础设施和生产能力投资以发展经济,这预计将有益于世界贸易和总体的航运需求,尤其是原材料和半成品的船运需求。世界贸易组织估计每年海运货物总值超过19万亿美元。2018年全球经济增长了3.6%,预计2019年至2021年期间每年平均增长3.5%。但是,贸易摩擦会降低这一估值,2019年,预计全球海运贸易和全球集装箱贸易总值分别增长3.1%和3.8%。

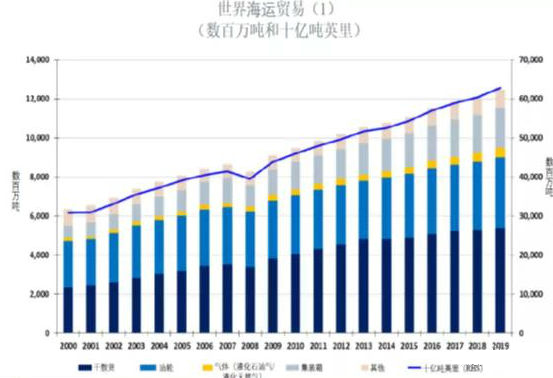

航运业是国际贸易的基础,该行业带动了世界贸易的90%(数据来源:国际航运协会 www.ics-shipping.org/shipping-facts/shipping-facts)。航运是所有运输方式中成本最低的,全球货运船队在2019年超过20亿载重吨,自2009年以来复合年均增长率为4.9%(数据来源: 2019年春克拉克森研究航运回顾与展望;表8,第150页;2019年7月26日克拉克森SIW)。自2009年以来,贸易量(百万吨)和需求(吨英里)分别以4.1%和4.6%的复合年增长率(“CAGR”)增长,而同期全球GDP增长率为3.8%(数据来源: 国际货币基金组织数据映射。全球实际GDP增长,年度变化百分比)。世界海运贸易(百万吨和十亿吨英里为单位计算)如下图(数据来源:克拉克森时间序列:98793、98794、98795、98796、98800、534096、98801、98802、98803、98804、98805、534397和534398。油轮包括原油、产品和化学制品。其他包括MPP、滚装汽车运输船、冷藏船;):

尽管采取了多项关税措施,但迄今中美贸易摩擦对国际航运市场的直接影响仍然有限:

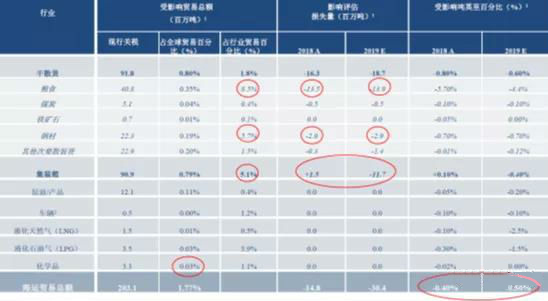

如果按现行已宣布的所有关税实施,预计可能受到影响的海运货物总量约为2.03亿吨(一年前实施则为1.71亿吨),相当于2019E年全球海运贸易量120亿吨的1.7% (数据来源:克拉克森研究“关税和航运环境——影响评估”2019年9月)。

2018年全球海运损失贸易量为1480万吨(按吨英里计算占0.4%)。

2019年全球海运损失贸易量为3040万吨(按吨英里计算占0.5%)。

迄今为止,中美贸易摩擦对吨英里需求的“直接”影响不大。2018年为-0.4%;2019年预计为-0.5%)(数据来源:克拉克森研究“关税和航运环境——影响评估”2019年9月)。在2018年首次宣布的第5轮关税(2019年8月确认,并于2019年9月部分生效)之前,集装箱从货物的前期装载中获益,其余关税推迟至2019年12月谈判生效。

中美贸易摩擦对航运有“直接”负面影响,但是同时对航运有利方面包括:

贸易流的替代以及从其他贸易伙伴处获取的替代量。

预计实际的供给侧和监管因素将限制航运运输能力以及近期船队扩张数量的增长。

由于炼油厂的长期错位和美国能源出口的增加、巴西铁矿石产量的反弹、发展中经济体的增长及其对商品的需求,油轮和干散货行业的吨英里数也在增加。

鉴于美国主要从中国进口利润较高的制成品,而中国主要从美国进口利润较低的商品、资本品和半成品,因此在航运市场中干散货船和集装箱船是最容易受到贸易摩擦影响的板块。

解决贸易战将大幅消减对全球增长的负面影响,GDP预期在所有情况下都将有所改善。我们相信,GDP的正增长超过2.0%可以使航运市场保持平衡,与大萧条时期相比,如今的航运市场在应对经济衰退方面发挥比较重要的作用:

在过去的十年里,航运业一直在改善船队运力合理化,并创造更加平衡的市场。

相比于2008年金融危机前的水平,整个航运业的财务杠杆显著降低。

积极的船舶供给侧力量正在限制船队运力,并将船队增长限制在历史低位。

对此中国政府的宏观应对准备是充分的。12月10日至12日,中央经济工作会议指出财政政策、货币政策要同消费、投资、就业、产业、区域等政策形成合力,引导资金投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域,促进产业和消费“双升级”。这种稳中求进的基调是科学的。我们坚信,中国经济稳定增长积极支持着全球航运市场的稳定发展。

相关报道