2014年1月6日,上海国际航运研究中心发布了2013年第四季度中国航运景气报告。报告显示,中国航运业去年实现初步复苏,今年仍将继续改善。

一、中国航运企业景气状况稳步提升

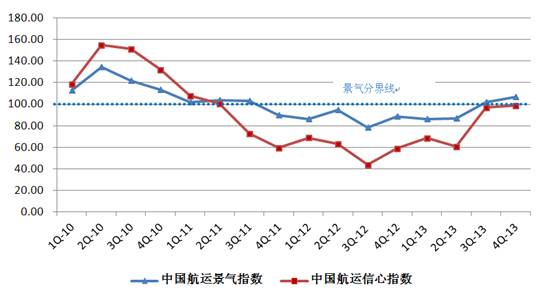

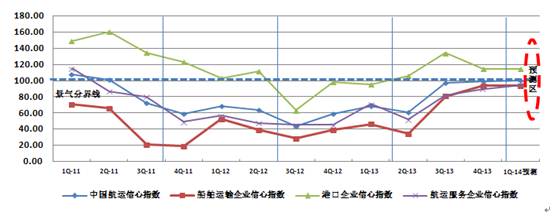

2013年中国航运业实现了初步的复苏,中国航运景气指数连续两个季度处于景气区间,并且复苏的力度有所扩大。2013年第四季度,中国航运景气指数继续延续了上涨态势,达到106.86点。这是自全球金融危机以来,中国航运企业第二次进入复苏通道,但是支撑因素依然薄弱,并仍然存在再次下探的可能。2013年第四季度中国航运信心指数为98.66点,继续逼近景气分界线。

中国航运景气指数与信心指数走势

1、船公司景气状况稳步复苏,干散货运输企业首次迎来拐点

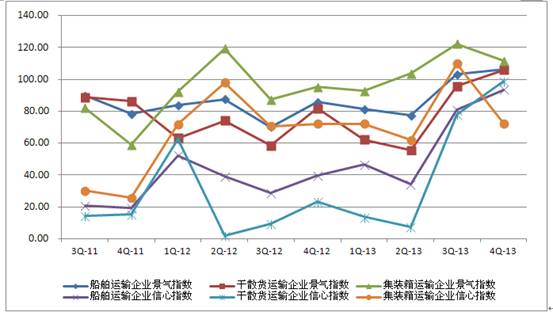

2013年第四季度船舶运输企业的景气指数为106.43点,处于微景气区间。其中,干散货运输企业景气指数为106点,是自2011年三季度发布以来,首次进入景气区间,干散货运输企业的经营状况出现了转好的趋势;集装箱运输企业景气指数为111.80点,已经连续三个季度处于景气区间,集装箱运输企业经营状况持续向好。伴随着经营状况持续向好,船舶运输企业的信心指数也逐步靠近景气指数临界点,本季度信心指数达到93.63点。其中,干散货运输企业信心指数较上季度上涨20.66点,达到98.77点。但集装箱运输企业信心指数出人意料的大幅下跌至72.43点,处于较为不景气区间。

船舶运输企业、干散货运输企业、集装箱运输企业的景气指数与信心指数的走势图

2、港口企业稳步向好,企业盈利稳步提升

2013年第四季度,港口企业的景气指数继续延续稳步上升的趋势,攀升至115.42点,进入相对景气区间。港口企业信心指数为114.17点,虽较上季度有所下滑,但仍然处于景气区间。港口企业多数经营指标持续向好,其中,港口吞吐量与企业盈利指标连续多季度大幅转好,景气指数值分别达到156.67点与143.33点,处于较强景气区间与较为景气区间。港口企业的综合经营状况稳步向好。

港口企业的景气指数与信心指数图

3、航运服务企业依旧未进入复苏通道

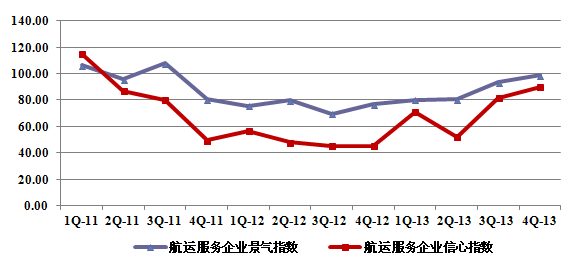

2013年第四季度,船舶运输企业与港口企业的景气状况都已经进入景气区间,但是航运服务企业景气指数依旧徘徊在景气分界线以下,为98.88点,处于微弱不景气区间。航运服务企业的信心指数为89.86点,仍旧处于相对不景气区间。航运服务企业多数经营指标依旧不断恶化,营运成本、盈利状况及投资情况等依旧不容乐观。但流动资金异常充裕,流动资金景气指数值达到133.22点,一跃进入较为景气区间。

航运服务企业景气指数与信心指数

二、2014年中国航运企业景气状况将继续改善

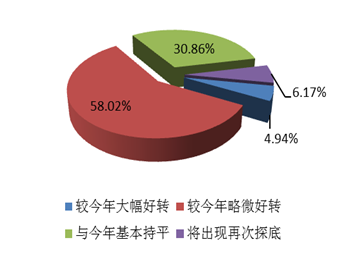

1、超六成的航运企业家认为航运市场将进一步复苏

据中国航运景气调查显示,4.94%的航运企业持乐观态度,认为2014年运价较2013年将出现大幅好转;58.02%的航运企业认为运价会较2013年有略微好转,30.86%的航运企业保守的认为运价基本会与2013年持平,而有6.17%的航运企业并不看好2014年的市场,认为航运市场运价将再次出现探底。因此,64.19%的航运企业家认为航运市场将实现复苏。

船公司关于2014年运价走势调查结果图

2、2014年一季度中国航运企业向好趋势不改

根据中国航运景气调查显示,2014年第一季度中国航运景气指数预计为101.38点,依旧处于景气区间。船舶运输企业则未能抵挡季节性因素的冲击,将进入不景气区间,为98.22点。港口企业虽然依旧保持在景气区间,但是已经逼近景气分界线,为103点,较本季度下跌了12.42点。航运服务企业自2011年三季度以来,将首次进入景气区间,迈入复苏的通道。

中国航运景气指数(CSPI)

三、复苏中存在危机,下行压力依然较大

1、船舶订单井喷,存三次探底的可能

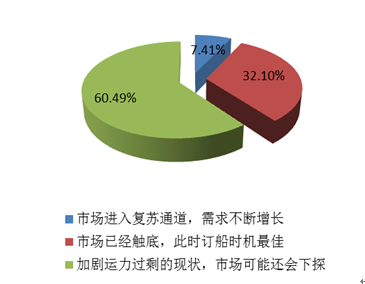

受新船建造价格较低及市场阶段性复苏的影响,干散货运输企业运力投资意愿在低迷了两年多之后,空前高涨起来。2013年第四季度,干散货运输企业的运力投资意愿景气指数由2013年二季度的46.23点大涨至四季度的116.47点,涨幅高达1.52倍。2013年1-11月,全球干散货订单总量高达6762万载重吨,同比增长超三倍。在运力过剩的大背景下,虽然市场出现了季节性的好转,但干散货船订单呈井喷之势,势必将进一步使一年之后的航运市场承压,未来航运市场存在较大的三次探底的可能。据中国航运景气调查显示,60.49%的船公司认为当前订单的爆炸式增长无疑会加剧运力过剩的现状,市场很可能会继续下探;32.10%的船公司认为当前市场已经触底,此时订船时机最佳;而有7.41%的船公司认为市场进入复苏通道,需求在不断增长。

关于干散货船订单暴增的调查结果图

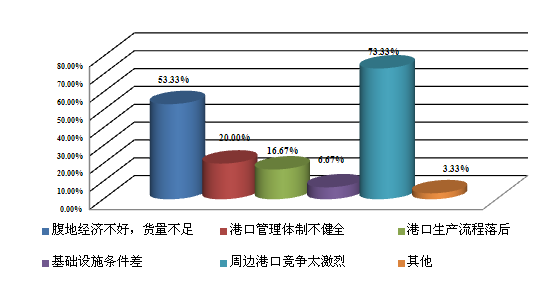

2、恶性竞争成港口发展最大障碍

在国内经济平稳发展和进出口贸易回暖的提振下,中国港口第三季度预计完成货物吞吐量27.45亿吨,同比增长12.69%,但是港口企业的收费价格却一直不能得到提升,甚至一小部分港口企业的收费价格出现了不同程度的下滑,在港口企业各项经营指标大幅转好之际,仅有收费价格景气指数等少数指标始终处于景气分解线以下。尽管腹地经济、管理体制及生产流程等在一定程度上影响了港口企业的经营,但最大的因素依然是港口之间的恶性竞争。

据中国航运景气调查显示,73.33%的企业认周边港口竞争太激烈是企业生存发展的最大阻碍,其中大型企业对此反应尤为强烈近八成的大型港口表示与周边港口的恶性竞争,影响了企业的良性发展。仅有少部分港口企业认为基础设施条件差制约其发展,这表明了在过去的几年里港口现代化建设的推进使得港口的硬件设施已经基本满足了我国港口发展的需要。

港口发展障碍统计